-

来源:易测网 时间:2021-10-20 关键词:核保,加费,承保,吸烟,除外

你是否曾被保险公司拒保过?

你是否曾被保险公司加费、延期、除外责任或者附加条件承保的?

当拿到这样的核保结果的时候,你内心的独白是不是“why/为什么?”

昨天大概介绍下了核保可能会涉及到的范围。今天,具体看看保险公司在考察人身健康状况,做核保时会参考的一些因素,希望在帮助曾遇到以上情况的人解惑的同时,也方便今后想要投保的客户提前审核自身身体状况。

而详细到某些常见病症、或者说是检查状况的可能程度,会如何影响核保,这就涉及到了医学核保的范畴,安排在端午节后,举例说明吧~

1

体格

体格是健康风险评估最基本的因素,包括身高、体重、体重指数BMI值。

BMI=体重(KG)/身高的平方(M2)

亚洲成年人BMI的正常范围为18.5-22.9

超重或不足均会对死亡率、罹患率产生影响。

体重指数每增加3kg,5年内发生 高血压 的危险增高9%。

如果你的BIM值大于22.9或者小于18.5,在投保之前就要开始调整身体罗~体重过重或过轻,都容易被要求加费承保。

2

饮酒

少量饮酒有益健康,大量饮酒就易导致意外风险(如:酒后驾车、吸入性窒息)和 疾病风险 (如:肝脏疾病、酒精性心肌炎、酒精依赖、胰腺炎)。

提示: 常年饮酒的人,买保险就很容易除外责任或者加费承保。

3

吸烟

吸烟指数 =每日吸烟指数*吸烟年数

保险公司在核保时会评估被保险人的吸烟状况

统计数据表明,吸烟指数大于200,慢性阻塞性肺病、肺癌、冠心病、外周血管疾病的发病率会显著增加。

提示:如果被保险人吸烟的指数大于200,就很容易被除外责任或者加费承保。

4

既往症

既往症,即指过去曾患的疾病或外伤史,包括未治愈的慢性病和后遗症。

未治愈的慢性病:如高血压、糖尿病、慢性肝炎……

后遗症:如脑外伤 后遗症癫痫、神经系统障碍……

提示: 因为有的既往症(如结石、消化道溃疡、肿瘤)有复发的风险,所以核保时往往会被拒保或者除外责任承保。

5

现症

现症 指投保时的身体已出现 异常症状 或者体检的 异常结果 或者身体 已有的残疾 。

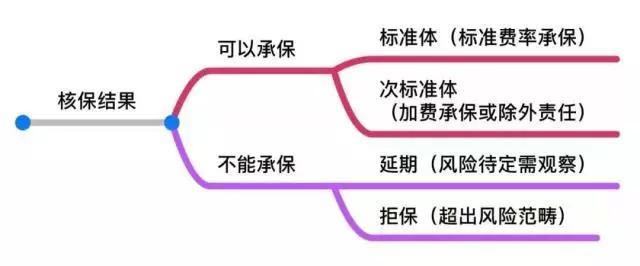

提示: 保险保的是未知的风险,已知的风险保险公司肯定不会保,或被直接拒保,或被除外责任承保。

哪些疾病会被拒保?

1. 恶性肿瘤

2. 癫痫、严重智力障碍、精神疾病(如精神分裂症、抑郁症、躁狂症等)、脑外伤严重后遗症等;

3. 重度残疾,如双目失明、两肢以上断高等以及手指缺失四指以上而从事危险工作者

4. 慢性酒精中毒

5. 肝硬化、慢性活动性肝炎

6. 严重糖尿病(如糖尿病伴蛋白尿)

7. 尿毒症、肾切除三年以内(外伤性切除不在此限)

8. 脑血管病,如脑出血、脑梗塞等

9. 严重的血液病,如重度再生障碍性贫血、恶性细胞病

10. 中重度心脏病,如严重的冠心病、心绞痛、心肌梗塞;严重的风湿性心脏瓣膜病,严重的先天性心脏病

11. 艾滋病及HIV呈阳性者

12. 接受重要器官移植者

6

家族病史

若三代家庭成员中都有人患有同一疾病,该疾病即被视为家族病史。

遗传因素 起主导作用的病史,如血友病

遗传因素与环境因素 共同致病,如高血压、癌症

提示: 具有家族病史的人,患该病的概率会比普通人高很多,所以投保时容易被除外责任承保。

常见不危及生命病症的核保走向

1. 结节、明确良性的肿瘤:责任除外

2. 乙肝:无肝功异常加费、肝功异常拒保或延期

3. 超重:加费

4. 肝脂肪:轻重度加费、中毒拒保

5. 甲减、甲亢:以治愈正常承保、未治愈的延期

6. 慢性炎症:加费

7. 结石:一般责任除外

8. 妊娠问题:待好转后提供复原再核

总 结

虽然保险保险公司在核保时会参考被保险人的体格、饮酒、吸烟、既往史、现症和家族病史等情况,但是各家公司都有自己的核保标准,有的公司核保很严谨,有的公司就更人性化一些,而且核保结果与核保员当天的状态也有关系。 所以,有既往病史的人不一定买不到保险,但是保险对于某些人来说确实也是想买也买不到。